收益

要一句講晒就係「客貨運收入強勁增長﹐股東倍感安慰」

國泰的運載量係比17年多﹐但正如上一篇所講﹐國泰係運載率方面其實係下降左。當然呢幅圖就可以正正顯示到國泰係票價方面係有中至高單位數的增長。而貨運就更加眼前一亮﹐直接加價都無影響到運載率。而係客運方面國泰都講左係北美洲、歐洲航線的頭等及商務客艙的需求殷切﹐相信呢個就係國泰收入增加咁高的其中一個原因。

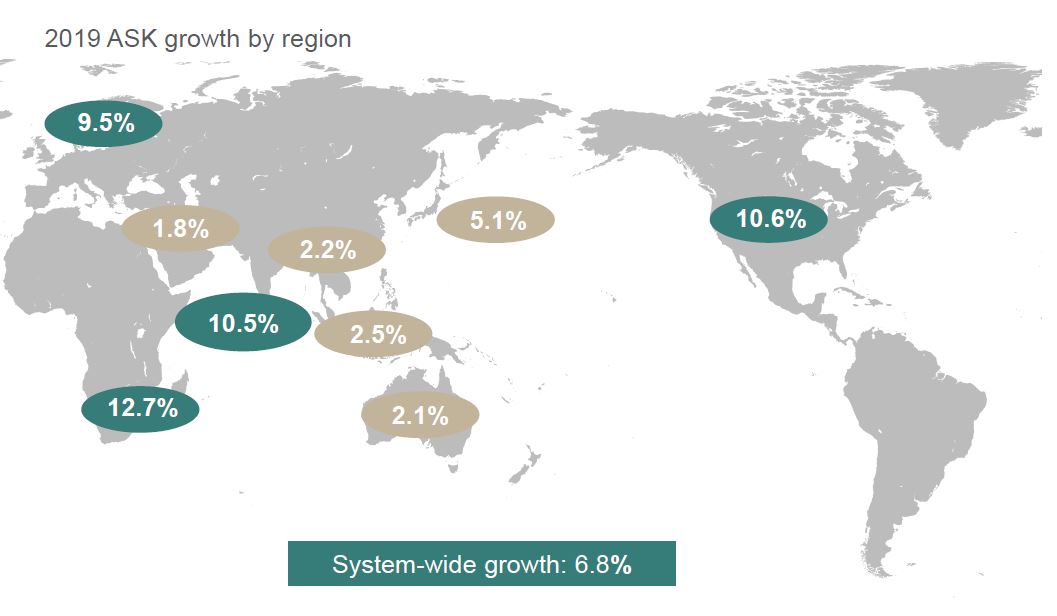

ASK: Available seat

kilometers可用座位千米數: 以每航線的航程乘該航線可運載乘客的乘客座位運載量

RPK: Revenue

Passenger Kilometers 收入乘客千米數: 以每航線的航程乘該航線的載客數目

LF: Load Factor 運載率:

RPK/ASK

由上面幅圖見到國泰係18年係提供多左座位﹐而又可以抵消到運載率的下跌。突出一點係國泰係美洲的LF係唯一地區可以升到﹐對國泰的收入絕對係好事。

因此國泰係19年主打都係長途航線﹐從而增加收入。

而係貨運方面就簡直係完美﹐無論係運載率定係收入都有唔錯的升幅﹐而且係呢幾年都一直係增長緊。係貨運方面國泰的全球網絡可以比到佢一個高增值優勢﹐例如隔日送達或者送運高價值貨物﹐呢個優勢相信可以保持住一段時間。

但國泰都講出左一個問題﹐就係運載率開始出現增速減慢﹐相信係同國際間的貿易問題有關。19年國際間的關係同經濟的發展都好有可能會唔再好似以前咁好﹐因此國泰係好應該做更多高增值的貨運業務。

到左燃油對沖部分

簡單一句就係燃油對沖蝕少左﹐咁除左因為真係少左燃油對沖合約係手之外﹐另一樣野就係燃油價格真係升左﹐所以佢蝕少左

而之後兩年的對沖合約都開始越黎越少﹐終於都去番份業績所講 “集團並不是對油價進行投機炒賣” ……

而附屬及聯屬公司溢利係18年係比17年少左3分1﹐相信係呢到就唔講咁多

大數

難得可以見到國泰係本業做得咁好﹐令到國泰可以係18年由蝕錢變成賺錢。本業黎講除稅後溢利由17年的蝕41億變成18年的賺6.9億

今次睇國泰的業績就暫時去到呢到

戴頭盔時間

本人並非持牌人士,本人意見純屬分享。本文章不應視為任何投資之建議或邀請,投資涉及風險,如有疑問請諮詢專業投資意見

cargo真係救全家,不過19年載貨量開始增長麻麻(可能是trade war?),仍有一定隱憂

回覆刪除所以點解的我話國泰需要做高Premium的運載﹐一黎呢堆個彈性較低,國泰的叫價能力可以提高﹐二黎增加個margin

刪除