以下所有圖片﹐如無特別標示﹐都係來自港鐵2017年【截至2017年12月31日止年度經審核業績公告】 (連結)

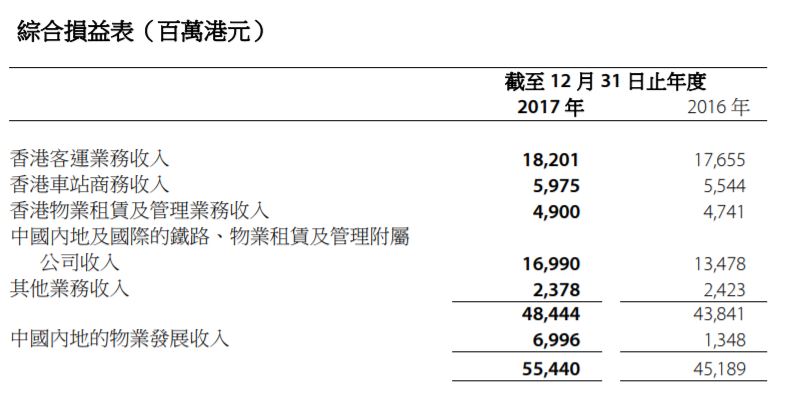

香港客運業務收入

香港客運業務收入按年增加3.1%去到182億﹐增長速度比上年慢(上年增加4.4%)

港鐵的可加可減方程式計算方法

來源:港鐵票價調整機制最新資訊

2017年綜合消費物價指數按年變動1.7%﹐係第三季的運輸業工資指數按年變動2.9%﹐相信第四季增長差唔多。由此可以估算調整幅度會係2.3%﹐再加上上一年無加的1.49%﹐另外扣減港鐵設定的-0.6%生產力因素﹐再再因港鐵""好好人""係票價調整幅度再額外扣減10%﹐預計總增幅會係2.87%﹐咁當然最後都要等港鐵的公佈。

香港車站商務收入

17年的收入當中另一個突出的地方係香港車站商務收入﹐姐係代表車站入面的商店、廣告等﹐按年增加近8%﹐港鐵指出來源係黎自【持續優化商戶組合令租金調升、觀塘綫延綫及南港島綫通車後商店數目增加,以及免稅店的租金收入上升】。港鐵好努力咁不斷係地鐵大堂增加商店數目﹐其中一個方法就係減少入閘後收費範圍﹐空出更多地方設立商店。Blog主係太地篇文章都有講到零售商店的租金一直都有減租的壓力﹐但港鐵的商店租金卻可以上升﹐呢樣野突出左市場對港鐵車站入面D鋪係有大的需求﹐先至可以比到港鐵加租的能力。以前車站入面商店主要都只係便利店或者銀行櫃員機﹐但而家唔少主要的港鐵站商店都係高檔次的商店﹐例如麵包店、服裝店甚至化妝店﹐可見港鐵不斷調整租戶類型以提高租金收入。

香港物業租賃及管理業務收入

呢部分主要留意的唔係收入﹐反而係以下一段:

青衣城二期係今年2月開幕﹐總樓面面積1.2萬平方米﹐當中有5千平方米為戶外平台及天台花園﹐意味零售樓面最多有7千平方米﹐絕對相信呢一個將會係18年物業租賃部分的增長點﹐而港鐵都希望青衣城二期的開幕可以填補租金下跌的影響。

中國內地的物業發展收入

正如我之前上一篇文(連結)所講﹐呢部分其實係指港鐵係深圳的物業買賣﹐由於大部分都係上半年入賬﹐所以下半年其實無咩增加

港鐵都指出所有已賣樓的收入都已經入賬﹐短期內唔會再有咁大的入賬。咁港鐵黎緊仲有無咁的項目?

港鐵都指出所有已賣樓的收入都已經入賬﹐短期內唔會再有咁大的入賬。咁港鐵黎緊仲有無咁的項目?

整段文話比你知一樣野﹐唔好咁早發夢﹐短中期都唔會再有咁的項目﹐死左條心佢。

整段文話比你知一樣野﹐唔好咁早發夢﹐短中期都唔會再有咁的項目﹐死左條心佢。

利潤

按照港鐵說明:

(i)經常性業務(包括香港客運業務、香港車站商務、香港物業租賃及管

理業務、中國內地及國際鐵路、物業租賃及管理業務以及其他業務);及(ii)物業發展業

務(連同經常性業務統稱為基本業務)

(註:上下兩幅圖的利潤有少許相差係因為下面的圖包括非控股股東﹐而上面係剩公司股東)

(註:上下兩幅圖的利潤有少許相差係因為下面的圖包括非控股股東﹐而上面係剩公司股東)

香港客運業務係收入方面上升但利潤方面出現下跌(-35%)﹐港鐵就解釋為員工成本上升同埋17年度無加價﹐但問題係乘客數目係17年係有上升﹐姐係話人數多左但反而賺少左.......

睇埋EBITDA﹐重點係EBITDA只係跌2%而EBIT就跌近36%﹐港鐵就話【兩條新鐵路綫通車使折舊及攤銷費用大增】﹐其實意味住南港島線同埋觀塘延線對客運的收入係遠遠低過折舊。以而家港鐵的佔有率﹐其實好容易就估到係起一條蝕一條﹐只係不斷靠商店租金同埋附近賣地收入作為補貼。可幸的係香港車站商務同埋香港物業租賃及管理業務的EBITDA及EBIT都係上升﹐先至令本身港鐵業務利潤無咁樣衰﹐有3%的增長。

而令基本業務利潤上升11%就當然又係港鐵賣深圳樓盤。如果唔計算港鐵賣深圳樓盤的利潤(23.14億)﹐港鐵的物業利潤係負數﹐因為17年都無咩賣過樓。就咁計﹐係唔計算港鐵賣深圳樓盤的利潤下﹐港鐵的利潤比17年下跌.........

當然最重要的一招都未出:

呢一句話就係點解會出現一開頭話盈利大增64%的原因........

其實都簡接顯示17年商業物業價值升幅係有幾咁CLS﹐16年重估收益只有8億。由於物業估值係以租金收入再除以租金回報率去估值﹐而17年租金不斷上升﹐加上商廈不斷創出天價成交﹐令到估算時的回報率下跌﹐從而令到17年重估收益大幅咁升。

股息

比上一個末期多左6.1%﹐全年收$1.12﹐比上一個年度多4.7%﹐繼續可以以股代息(Blog主就當然以股代息﹐可以複式增長)

比上一個末期多左6.1%﹐全年收$1.12﹐比上一個年度多4.7%﹐繼續可以以股代息(Blog主就當然以股代息﹐可以複式增長)

去到呢到﹐今次簡評業績就去到呢到﹐仲有唔少地方其實都無咩點講﹐好似利息支出、負債等就留比大家自行研究。高鐵發展成點就無謂再講。

到底係因為業績跌所以要最終都要推出""新""服務、定係真係好似CEO所講因推出新服務而令支出增大?

香港車站商務收入

17年的收入當中另一個突出的地方係香港車站商務收入﹐姐係代表車站入面的商店、廣告等﹐按年增加近8%﹐港鐵指出來源係黎自【持續優化商戶組合令租金調升、觀塘綫延綫及南港島綫通車後商店數目增加,以及免稅店的租金收入上升】。港鐵好努力咁不斷係地鐵大堂增加商店數目﹐其中一個方法就係減少入閘後收費範圍﹐空出更多地方設立商店。Blog主係太地篇文章都有講到零售商店的租金一直都有減租的壓力﹐但港鐵的商店租金卻可以上升﹐呢樣野突出左市場對港鐵車站入面D鋪係有大的需求﹐先至可以比到港鐵加租的能力。以前車站入面商店主要都只係便利店或者銀行櫃員機﹐但而家唔少主要的港鐵站商店都係高檔次的商店﹐例如麵包店、服裝店甚至化妝店﹐可見港鐵不斷調整租戶類型以提高租金收入。

香港物業租賃及管理業務收入

呢部分主要留意的唔係收入﹐反而係以下一段:

青衣城二期係今年2月開幕﹐總樓面面積1.2萬平方米﹐當中有5千平方米為戶外平台及天台花園﹐意味零售樓面最多有7千平方米﹐絕對相信呢一個將會係18年物業租賃部分的增長點﹐而港鐵都希望青衣城二期的開幕可以填補租金下跌的影響。

中國內地的物業發展收入

正如我之前上一篇文(連結)所講﹐呢部分其實係指港鐵係深圳的物業買賣﹐由於大部分都係上半年入賬﹐所以下半年其實無咩增加

利潤

按照港鐵說明:

(i)經常性業務(包括香港客運業務、香港車站商務、香港物業租賃及管

理業務、中國內地及國際鐵路、物業租賃及管理業務以及其他業務);及(ii)物業發展業

務(連同經常性業務統稱為基本業務)

香港客運業務係收入方面上升但利潤方面出現下跌(-35%)﹐港鐵就解釋為員工成本上升同埋17年度無加價﹐但問題係乘客數目係17年係有上升﹐姐係話人數多左但反而賺少左.......

睇埋EBITDA﹐重點係EBITDA只係跌2%而EBIT就跌近36%﹐港鐵就話【兩條新鐵路綫通車使折舊及攤銷費用大增】﹐其實意味住南港島線同埋觀塘延線對客運的收入係遠遠低過折舊。以而家港鐵的佔有率﹐其實好容易就估到係起一條蝕一條﹐只係不斷靠商店租金同埋附近賣地收入作為補貼。可幸的係香港車站商務同埋香港物業租賃及管理業務的EBITDA及EBIT都係上升﹐先至令本身港鐵業務利潤無咁樣衰﹐有3%的增長。

而令基本業務利潤上升11%就當然又係港鐵賣深圳樓盤。如果唔計算港鐵賣深圳樓盤的利潤(23.14億)﹐港鐵的物業利潤係負數﹐因為17年都無咩賣過樓。就咁計﹐係唔計算港鐵賣深圳樓盤的利潤下﹐港鐵的利潤比17年下跌.........

當然最重要的一招都未出:

投資物業重估收益為63.14億港元,主要反映收益率收縮(尤其是寫字樓方面)

呢一句話就係點解會出現一開頭話盈利大增64%的原因........

其實都簡接顯示17年商業物業價值升幅係有幾咁CLS﹐16年重估收益只有8億。由於物業估值係以租金收入再除以租金回報率去估值﹐而17年租金不斷上升﹐加上商廈不斷創出天價成交﹐令到估算時的回報率下跌﹐從而令到17年重估收益大幅咁升。

股息

去到呢到﹐今次簡評業績就去到呢到﹐仲有唔少地方其實都無咩點講﹐好似利息支出、負債等就留比大家自行研究。高鐵發展成點就無謂再講。

####################################################

####################################################

PS:

睇份業績時都無留意呢一樣野﹐因為一直知只係零頭數﹐無去特別睇﹐係睇新聞先知####################################################

PS:

(來源:蘋果日報)

再令我諗起呢單新聞

(來源:信報)

(來源:網絡)

Like + Share

戴頭盔時間

本人並非持牌人士,本人意見純屬分享。本文章不應視為任何投資之建議或邀請,投資涉及風險,如有疑問請諮詢專業投資意見

想當年港鐵仲係貼近30蚊,都諗著月供...但無奈我對高鐵工程為將來帶來負面影響令我卻步...

回覆刪除另外,一直覺得八達通太遲研發,如果為左搞新project,要八達通公司上市我都會可以考慮

直到而家到底高鐵會變成點都係無人知﹐所以港鐵的股價其實唔多唔少都有受佢影響﹐只可以話呢個係一個政治項目﹐將來港鐵可以做的就係點樣好好營運

刪除八達通的業務其實比信用卡公司更加穩定﹐唔會有咩信貸風險﹐只係佢本身唔係上市公司﹐唔會受市場的競爭影響。但係可能八達通的業績確實差左唔少﹐所以都要被迫開發新業務