好耐無同大家拆解股票﹐今次要講的股票相信大家都會識佢﹐同上次的煤氣一樣都係屬於衣食住行一部分﹐連股票號碼都係同煤氣連埋一齊。今次要講的就係佢---中電控股 (2.HK)

(都係個句﹐如無標示﹐圖片都係來自以下公告

)

同煤氣唔同﹐中電所有的業務就真真正正都同電有關。

中電的業務除左係香港之外﹐就當然仲有中國。但除此之外﹐中電仲有業務係印度﹑東南亞。但要講到最出名就當然係佢係澳洲的業務(之後會話比大家聽點解) 。

係香港﹐中電同港燈一樣都係一條龍包辦晒﹐由發電到輸送電力到住宅同工商都係中電負責。但其實呢一個零售業務模式係中電所有業務中只係少數﹐係其他國家地區﹐中電都只係負責發電部分。

由幅圖可以見到中電係零售業務就只有係香港同埋澳洲。其他都只係發電﹐然後再賣比其他公司

而由於中電係香港同澳洲都有零售業務﹐因此中電係呢兩個地方係有向第三方購買電力以滿足供電的需求。

同大家簡單講解業務後﹐就開始細睇每個地區的業務

香港

同港燈一樣﹐中電會係今年開始受到利潤管制下降而影響(PS:想了解更多就可以睇下份管制計劃協議﹐但要預留一個下午時間去睇)﹐ 該年度的准許利潤就係該年度的固定資產平均淨值總額的 8%﹐之前就係9.9%。咁當然中電對抗所用的招式同港燈一樣﹐就係買資產。政府一直都係希望兩電可以用多D天然氣黎發電﹐咁當然唔可以就咁用番現行的發電機組利用天然氣發電﹐所以兩電就可以名正言順聽從政府去買資產以保持利潤。

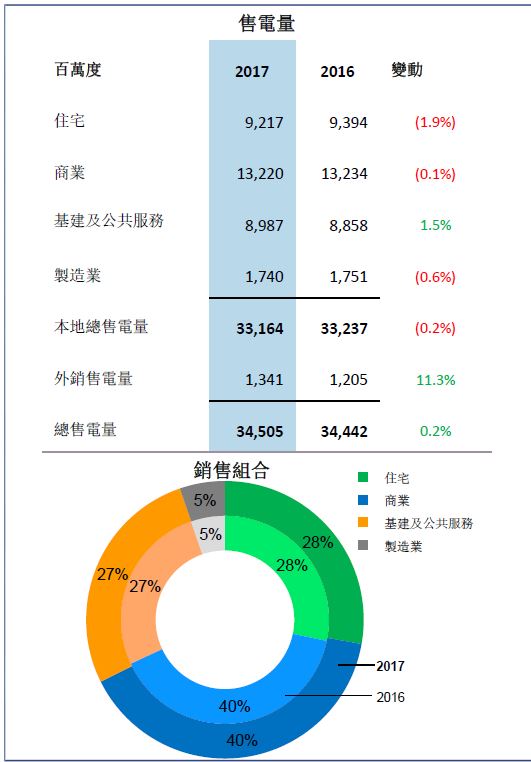

係香港的售電量﹐17年同16年大約持平﹐但如果只係計賣比本地的話就輕微跌左﹐而外銷就比16年多左一成一﹐補足番本地的下跌。細分方面﹐只有基建及公共服務部分係有升﹐而其他都係下跌。而住宅方面就17年比16年跌左1.9%﹐而16年係比15年升左1.8%﹐相信住宅售電量唔會有大的波幅。而最主要的商業部分就連續3年都係13.2千百萬度﹐比住宅更加穩定。

再者有利潤管制﹐因此17年係香港的收入同盈利都同16年無咩大的增長﹐增長到的原因係年報都寫得好清楚係因為固定的資產淨值增加導致利潤淨額上升。

中電唔似港燈咁可以變到塊地起酒店(未知我講咩就可以睇番之前寫港燈篇文)﹐因此係香港部分唯有透過加價去補償。電價由17年尾的113.2仙升到18年10月開始的117.7仙﹐到左19年就再升至118.8仙。

(來源: 中華電力有限公司向 中華電力有限公司向立法會經濟發展事務委員會 立法會經濟發展事務委員會 立法會經濟發展事務委員會提交 2018[1]年及 2019 年電費檢討的資料 連結)

展望

大家見到D數字﹐都已經估到無咩增長的動力﹐除左加價﹐而且之後幾年中電會用更多天然氣黎發電﹐到時燃料價條款收費如無意外都會繼續增加。

Like + 分享係美德

沒有留言:

張貼留言